Le Bulletin Officiel de sécurité sociale (BOSS) est en ligne depuis le 8 mars 2021 avec un contenu opposable à compter du 1er avril.

Principe : remboursement des frais de télétravail sur justificatifs

La réglementation relative aux frais professionnels envisage expressément la situation du télétravail en posant un principe d’exonération sur justificatifs (remboursement « au réel ») (arrêté du 20 décembre 2002 modifié, art. 6).

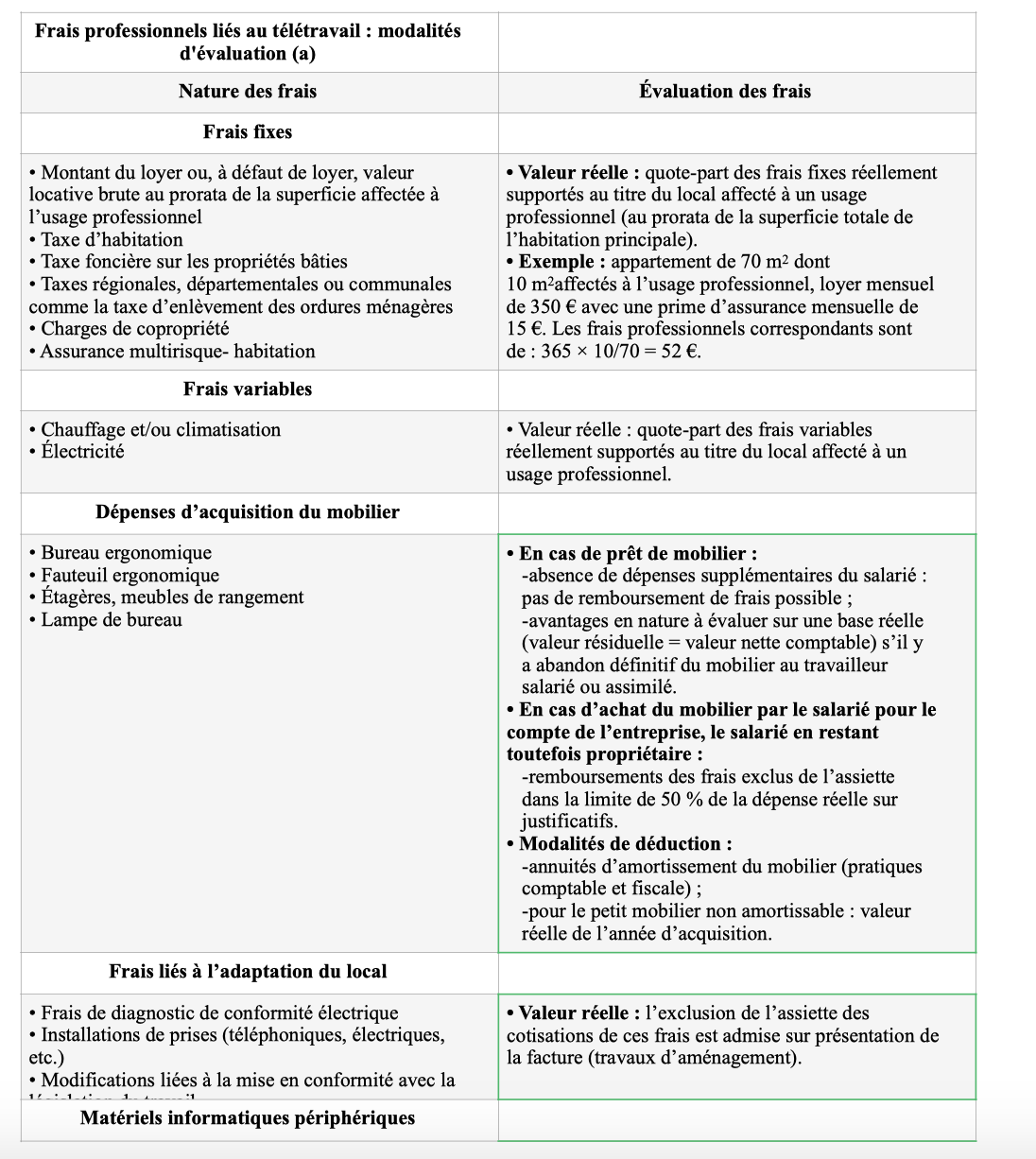

L’administration avait déjà dressé un tableau (voir ci-après) des modalités d’évaluation des frais considérés comme professionnels, aujourd’hui repris dans le BOSS (BOSS, Frais professionnels, § 1790-1/04/2021).

Intégration des tolérances sur les allocations forfaitaires de frais de télétravail

L’employeur peut rembourser les frais sous la forme d’allocations forfaitaires, en franchise de cotisations, dans la limite globale de 10 € par mois pour une journée de télétravail par semaine, sans justificatif. La limite d’exonération varie en fonction du nombre de jours télétravaillés : 20 € par mois pour 2 jours de télétravail par semaine, 30 € par mois pour 3 jours de télétravail par semaine, etc., jusqu’à un maximum de 50 € par mois (BOSS, Frais professionnels, § 1810, 01/04/2021).

En cas d’allocation fixée par jour, la limite d’exonération est fixée à un montant journalier d’au plus 2,50 €, dans la limite de 55 € par mois.

Notons que lorsque le montant de l’allocation forfaitaire versé par l’employeur dépasse ces limites, l’exonération de charges sociales peut encore être admise, mais à condition de justifier de la réalité des dépenses professionnelles supportées par le salarié.

Attention : A ce jour, le BOSS ne reprend pas la tolérance URSSAF diffusée début février 2021 selon laquelle lorsqu’une allocation forfaitaire est prévue par une convention collective de branche, un accord professionnel ou interprofessionnel ou un accord de groupe, l’exonération s’applique dans la limite des montants prévus par accord collectif, dès lors que l’allocation est attribuée en fonction du nombre de jours effectivement télétravaillés. Reste à savoir si le BOSS la reprendra d’ici le 1er avril, et si oui, s’il l’encadrera par une limite de montant.

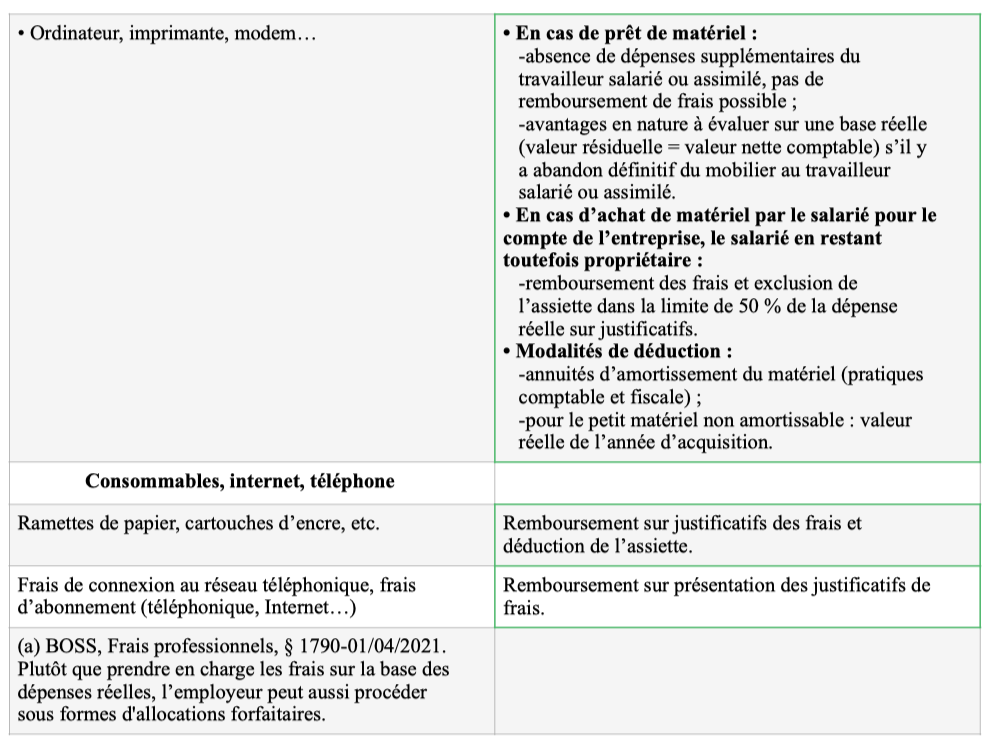

Frais liés à l’utilisation par le salarié de ses propres outils issus des TIC pour travailler (ordinateur personnel, connexion personnelle, etc.).

En cas de circonstances exceptionnelles ou de force majeure justifiant la mise en place du télétravail, l’administration précise qu’il y a lieu de considérer que les frais engagés à des fins professionnelles par le salarié ou assimilé pour l’utilisation d’outils issus des technologies de l’information et de la communication (TIC) qu’il possède (ex. : ordinateur), en l’absence d’outils fournis par l’employeur, sont des charges de caractère spécial inhérentes à la fonction ou à l’emploi (BOSS, Frais professionnels, § 1860, 01/04/2021).

À noter : le BOSS n’ indique pas, mais on peut raisonnablement pensr que l’épidémie devrait constituer une circonstance exceptionnelle. Une précision expresse de l’administration aurait le mérite de lever tout doute sur la question.

Dans ce cas, l’exonération de cotisations et contributions sociales au titre des frais professionnels peut porter sur le matériel informatique ainsi que sur les consommables et les frais de connexion (BOSS, Frais professionnels, § 1870, 01/04/2021) :

- Soit sur la base de la réalité des dépenses (pour le matériel amortissable, l’exclusion d’assiette prend en compte les annuités d’amortissement ; pour le petit matériel non amortissable, référence à la valeur réelle de l’année d’acquisition ; pour les consommables et frais de connexion, remboursements sur justificatifs de frais) ;

- Soit sur la base d’une allocation forfaitaire ne pouvant excéder 10 € par semaine lorsque l’employeur ne peut pas justifier la réalité des dépenses professionnelles supportées par le salarié.

Pour les abonnements triple ou « quadruple play» (téléphone fixe, mobile, Internet, télévision) pour lesquels la part afférente au financement de l’abonnement TV n’est pas déterminable, l’administration considère qu’il convient d’appliquer la même règle. Lorsque l’employeur ne peut pas justifier de la réalité des dépenses professionnelles supportées par le salarié, la part des frais professionnels est déterminée d’après la déclaration faite par le salarié évaluant le nombre d’heures à usage strictement professionnel, dans la limite de 50 % de l’usage total (BOSS, Frais professionnels, § 1880, 01/04/2021).

La question qui reste toutefois en suspens est celle de la combinaison de ces deux mesures « NTIC » avec les dispositions relatives à la prise en charge des frais de télétravail proprement dits (voir plus haut). En effet, si une prise en charge des frais de télétravail est mise en place (ex. : allocation forfaitaire), les allocations pourraient avoir pour partie le même objet.

L’administration clarifiera peut-être ce point, loin d’être négligeable dans le contexte de télétravail massif lié à la crise sanitaire.

Titres-restaurant

Dans les entreprises dont les salariés bénéficient de titres-restaurant, il peut en être de même pour les télétravailleurs (à domicile, nomades ou en bureau satellite). Ces titres restaurants ouvrent droit, selon l’administration, aux mêmes exonérations, sous les mêmes conditions, que pour les salariés sur site (BOSS, Frais professionnels, § 1800, 01/04/2021).

Bulletin officiel de sécurité sociale, Frais professionnels https://boss.gouv.fr (au 16/03/2021)

Photo by //unsplash.com/@tierramallorca?utm_source=unsplash&utm_medium=referral&;utm_content=creditCopyText »>Tierra Mallorca on Unsplash